近日,阿斯顿・马丁因脚踏板质量问题召回事件在汽车业界引起轩然大波。“中国制造零部件质量低劣”的观点一经抛出即引来种种争论。

近日,阿斯顿・马丁因脚踏板质量问题召回事件在汽车业界引起轩然大波。“中国制造零部件质量低劣”的观点一经抛出即引来种种争论。

控制也好,垄断也罢,总之我们处于绝对劣势,生产高压共轨的中国企业有谁?问题太严重了。光合资不行。新的创新之路、寻求国际合作,都不能丢弃自力更生的原动力。

控制也好,垄断也罢,总之我们处于绝对劣势,生产高压共轨的中国企业有谁?问题太严重了。光合资不行。新的创新之路、寻求国际合作,都不能丢弃自力更生的原动力。

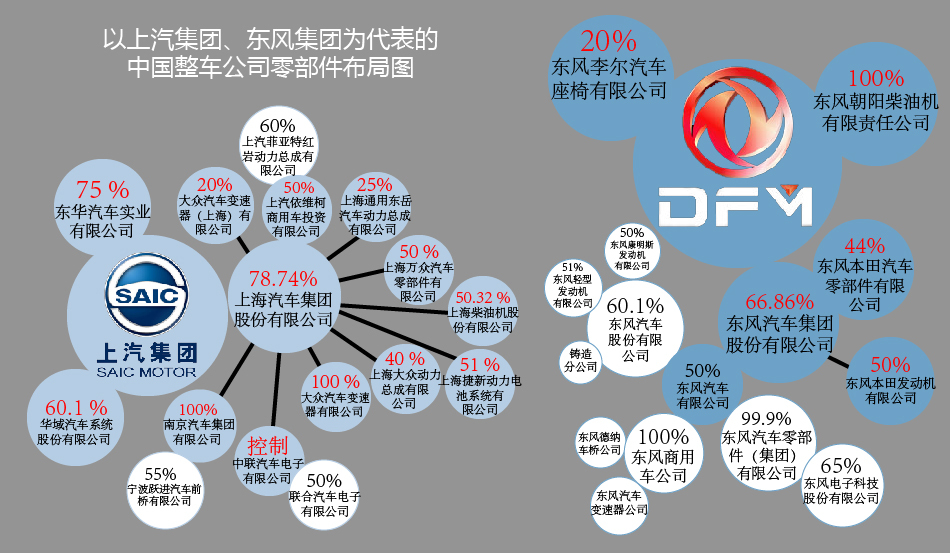

我国由于受计划经济体制的影响,地方政府热衷于将汽车产业列为支柱产业,并为当地的汽车生产企业提供强大的保护伞。本应是一个统一的全国市场被强行分割为 一个个地方性的市场,造成我国汽车零部件业的市场秩序混乱。

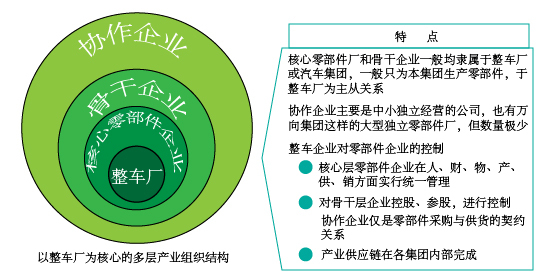

经营观念的差距是最大问题,它直接导致了零部件产业布局不合理、产品通用性差,使得零部件产业难以整合。国内零部件企业挂靠汽车集团而未经市场竞争获取产品优先配套等比较优势,最终体现出内部配套、地方保护等弊端。

技术水平薄弱:大部分多零部件企业专业化生产水平低,产品无系列或系列发展滞后,总体技术水平不高,较强的企业也只能满足主机厂家的最低技术要求。自主开发体系尚未形成,我们难以在短期内赶上世界先进零部件制造业的技术水平。

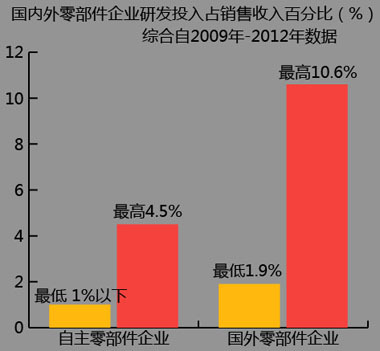

目前国外大零部件供应商具备自主开发能力,研发费用普遍占销售收入5%至7%以上,而国内企业大多缺乏产品开发能力,研发费用一般仅占销售收入1%到2%。自主研发能力欠缺,导致国内零部件企业没有市场话语权,易受整车企业左右。

万向集团作为中国最大的零部件制造企业,早在1999年就开始新能源技术的研发和制造工作,目前在大功率、高能量聚合物锂离子动力电池、一体化电机及其驱动控制系统、整车电子控制系统、汽车工程集成技术等方面均取得了不少成果。此次万向集团收购A123,将制造磷酸铁锂电池的核心技术掌握在了国人手里,改变中国电池产业受制于人的现实。

东风本田执行副总经理陈斌波便曾在采访中透露,他们打造合资自主品牌的初衷之一便是培养日系企业“大哥带小弟”模式之外的零部件供应商。2011年的日本海啸造成的零部件供应短缺早已表明了这种制度下的短板,所以东风本田对于思铭的诉求,在销量之外更是要支撑起背后自主零部件的供应,扶植这些企业成为本田体系之外的可用之才。

吉利在2009年动手收购澳大利亚DSI自动变速器公司,这是一家集研发、制造,销售为一体的自动变速器专业公司,是全球仅有的两家独立于汽车整车企业之外的自动变速器公司之一,产品覆盖了四速和六速前后驱动及全驱动大扭矩自动变速器,为福特、克莱斯勒及韩国双龙等世界著名汽车公司配套,目前正在研发世界先进水平的八速前后驱动自动变速器。

北汽集团与Atieva公司就合作从事高端新能源汽车的设计、研发、制造与营销项目,进行了一系列的谈判及沟通。目前,各方已就各项合作事宜达成了一致意见,并形成了具体的交易方案。北汽集团认购的股份将占交易完成后Atieva 公司全部股份的25.02%,成为第一大股东。北汽将更多利用Atieva公司管理系统